Degressive Mietwohnungsneubau AfA – 5 Prozent, 6 Jahre, bestätigt!

Die degressive AfA kommt

Bereits am 30. August 2023 hatte das Bundeskabinett das Wachstumschancengesetz verabschiedet. Die degressive Abschreibung auf Abnutzung (AfA) für Wohngebäude ist ein zentraler Baustein dieses Gesetzes. Zu Verzögerungen kam es, weil der Bundesrat hierzu am 24. November den Vermittlungsausschuss angerufen hatte. Am 22. März 2024 hat der Bundesrat letztendlich einem Kompromiss des Vermittlungsausschusses zugestimmt und den Weg für das Wachstumschancengesetz und die degressive AfA freigemacht.

Die Erhöhung der linearen AfA von zwei Prozent auf drei Prozent und eine Sonder-AfA für besonders klimafreundlichen Neubau sind bereits zwei effektive steuerliche Maßnahmen um Investitionen anzureizen. Die degressive AfA ist ein weiterer Baustein und bildet nun den tatsächlichen Wertverzehr von Wohngebäuden besser ab. Wertverzehr bedeutet: In neuen Gebäuden verbaute Technik wird oft innerhalb von wenigen Jahren durch neue Entwicklungen überholt. Dadurch verlieren Gebäude zu Anfang schneller an Wert. Die degressive Abschreibung fördert die schnellere Refinanzierung von getätigten Investitionen.

Beispielrechnung

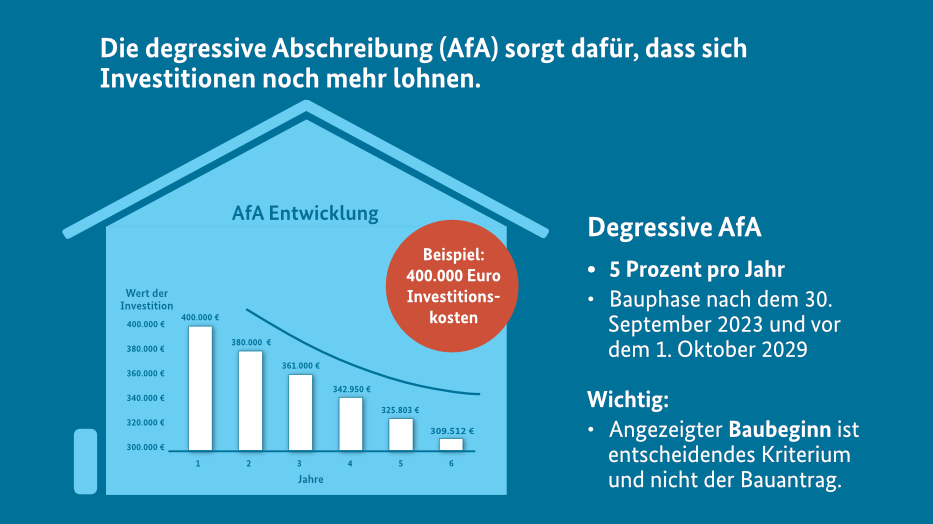

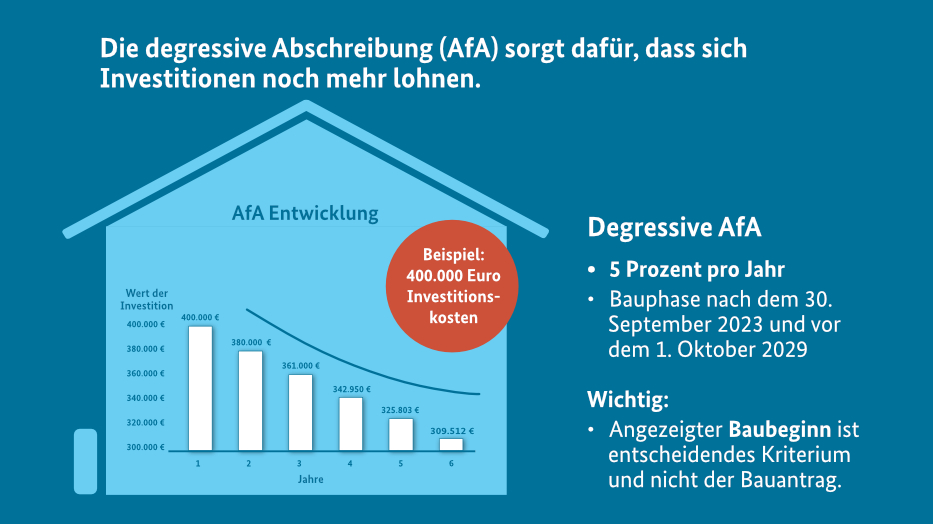

Bei 400.000 Euro Investitionskosten kann der Investor im ersten Jahr 20.000 Euro (5 Prozent von 400.000 Euro) steuerlich abschreiben, im zweiten Jahr sind dann 19.000 Euro abschrei-bungsfähig (400.000 Euro abzüglich der 20.000 Euro vom ersten Jahr = 380.000 Euro Restwert). Innerhalb von sechs Jahren nach Fertigstellung/Erwerb der Immobilie kann der Investor so rund 106.000 Euro steuerlich geltend machen (d.h. auf diesen Betrag müssen keine Steuern entrichtet werden).

Die degressive AfA (Absetzung für Abnutzung) im Überblick

- Die degressive Abschreibung gilt ausschließlich für neu gebaute bzw. im Jahr der Fertigstellung erworbene Wohngebäude und Wohnungen.

- Im ersten Jahr können fünf Prozent der Investitionskosten steuerlich geltend gemacht werden. In den folgenden Jahren können jeweils fünf Prozent des Restwertes steuerlich geltend gemacht werden.

- Ein Wechsel zur linearen AfA ist möglich.

- Der Baubeginn des Wohngebäudes muss zwischen dem 1. Oktober 2023 und dem 30. September 2029 (6-Jahres Zeitraum) liegen.

- Erstmals ist nicht der Bauantrag entscheidendes Kriterium für die Gewährung der degressiven AfA, sondern der angezeigte Baubeginn. So wollen wir auch die Umsetzung von Projekten anreizen, die zwar schon geplant, aber aus unterschiedlichen Gründen – z. B. Probleme bei der Finanzierung – noch nicht begonnen wurden. Damit soll auch der Bauüberhang von mehr als 800.000 genehmigten Wohnungen abgebaut werden.

- Beim Erwerb einer Immobilie muss der Vertrag zwischen dem 1. Oktober 2023 und dem 30. September 2029 rechtswirksam geschlossen werden. Die Immobilie muss bis zum Ende des Jahres der Fertigstellung erworben werden.

- Die degressive AfA kann zudem mit der Sonderabschreibung für den Mietwohnungsneubau kombiniert werden. Begünstigt werden dabei Neubauten, mit dem energetischen Gebäudestandard EH40/QNG, die eine Baukostenobergrenze von 5.200 Euro pro m² einhalten.

- Die Bedingungen für die genannte Sonderabschreibung für den Mietwohnungsneubau wurden mit dem Wachstumschancengesetz nochmal verbessert: Der Anwendungszeitraum für Neufälle wurde bis Ende September 2029 verlängert, die Baukostenobergrenze von 4.800 Euro pro m² auf 5.200 Euro pro m² und die begünstigten Herstellungs-/Anschaffungskosten von 2.500 Euro pro m² auf 4.000 Euro pro m² erhöht.

Tags:Degressive Afa, Eigentumswohnung, Kaufen, Leipzig, Mieten, Mietwohnungsbau, Wohnungsneubau

Trackback von deiner Website.